| л°©мң„мӮ°м—… кё°л°ҳмқ„ мһ¬нҷңм„ұнҷ”н•ҳлҠ” лҜёкөӯ | |

|

мҳӨл°”л§Ҳ 집к¶Ң мӢңкё°, R&DлЎң мӨҖ비лҗң мөңмІЁлӢЁ кө°мҲҳл¬јмһҗл“Өмқҙ нҠёлҹјн”„ н–үм •л¶Җмқҳ м Ғк·№м Ғмқё кө°мҲҳл¬јмһҗ мЎ°лӢ¬ лӘ…л №м—җ л”°лқј мғҲлЎӯкІҢ мЎ°м •лҗҳкі л°°м№ҳлҗЁм—җ л”°лқј лҜёкөӯмқҳ л°©мң„мӢ м—… кё°л°ҳмқҙ мһ¬нҷңм„ұнҷ”лҗҳкі мһҲлӢӨ. мқҙлқјнҒ¬ м „мҹҒ мқҙнӣ„, лҜёкөӯмқҳ л°©мң„мӮ°м—… мҲҳмҡ”мҷҖ кіөкёүм—җлҠ” л¶Ҳк· нҳ•мқҙ л°ңмғқн•ҳмҳҖмңјлӮҳ, мӨ‘көӯкіј лҹ¬мӢңм•„м—җ лҢҖн•ң лҜёкөӯкіј к·ё лҸҷ맹көӯл“Өмқҳ лҢҖмқ‘м—җ л”°лҘё ліҖнҷ”к°Җ л°ңмғқн•ң кІғмқҙлӢӨ. м–ҙл–Ө мқјмқҙ мқјм–ҙлӮҳкі мһҲлҠ”к°Җ? |

|

|

|

|

|

|

|

мҳӨл°”л§Ҳ 집к¶Ң мӢңкё°, R&DлЎң мӨҖ비лҗң мөңмІЁлӢЁ кө°мҲҳл¬јмһҗл“Өмқҙ нҠёлҹјн”„ н–үм •л¶Җмқҳ м Ғк·№м Ғмқё кө°мҲҳл¬јмһҗ мЎ°лӢ¬ лӘ…л №м—җ л”°лқј мғҲлЎӯкІҢ мЎ°м •лҗҳкі л°°м№ҳлҗЁм—җ л”°лқј лҜёкөӯмқҳ л°©мң„мӢ м—… кё°л°ҳмқҙ мһ¬нҷңм„ұнҷ”лҗҳкі мһҲлӢӨ. мқҙлқјнҒ¬ м „мҹҒ мқҙнӣ„, лҜёкөӯмқҳ л°©мң„мӮ°м—… мҲҳмҡ”мҷҖ кіөкёүм—җлҠ” л¶Ҳк· нҳ•мқҙ л°ңмғқн•ҳмҳҖмңјлӮҳ, мӨ‘көӯкіј лҹ¬мӢңм•„м—җ лҢҖн•ң лҜёкөӯкіј к·ё лҸҷ맹көӯл“Өмқҳ лҢҖмқ‘м—җ л”°лҘё ліҖнҷ”к°Җ л°ңмғқн•ң кІғмқҙлӢӨ. м–ҙл–Ө мқјмқҙ мқјм–ҙлӮҳкі мһҲлҠ”к°Җ?

20м„ёкё°мҷҖ л§Ҳм°¬к°Җм§ҖлЎң, лғүм „мқҙ вҖҳлңЁкұ°мҡҙ м „мҹҒвҖҷмңјлЎң ліҖн•ҳм§Җ м•ҠкІҢ н•ҳлҠ” мөңм„ мқҳ л°©лІ•мқҖ л¬ҙкё°мқҳ м§Ҳм Ғ м–‘м Ғ мёЎл©ҙм—җм„ң н•ң мӘҪмқҙ м••лҸ„м Ғмқё мҡ°мң„лҘј мң м§Җн•ҳлҠ” кІғмқҙлӢӨ. нһҲнӢҖлҹ¬лҠ” 1941л…„м—җ мҶҢл Ёмқ„ м№Ёкіөн–ҲлҠ”лҚ°, мҶҢл Ёмқҳ м „мҹҒ кө°мҲҳл¬јмһҗ мғқмӮ°л Ҙмқҙ лҸ…мқјмқ„ л„ҳм–ҙм„ңкё° м „мқҳ 짧мқҖ мӢңк°„м Ғ кё°нҡҢлҘј мқҙмҡ©н•ң кІғмқҙм—ҲлӢӨ. к°ҷмқҖ н•ҙ мқјліёмқҙ лҜёкөӯмқҳ 진주л§Ңмқ„ кіөкІ©н–ҲлҠ”лҚ°, лҜёкөӯмқҙ нғңнҸүм–‘ н•ЁлҢҖ м „л Ҙмқ„ ліҙлӢӨ к·№лҢҖнҷ”н•ҳл©ҙ кіөкІ© лҠҘл Ҙ л©ҙм—җм„ң мқјліёмқҙ мқҙлҘј мҳҒкө¬м ҒмңјлЎң к·№ліөн• мҲҳ м—ҶлӢӨлҠ” мӮ¬мӢӨмқ„ к№ЁлӢ¬м•ҳкё° л•Ңл¬ёмқҙлӢӨ.

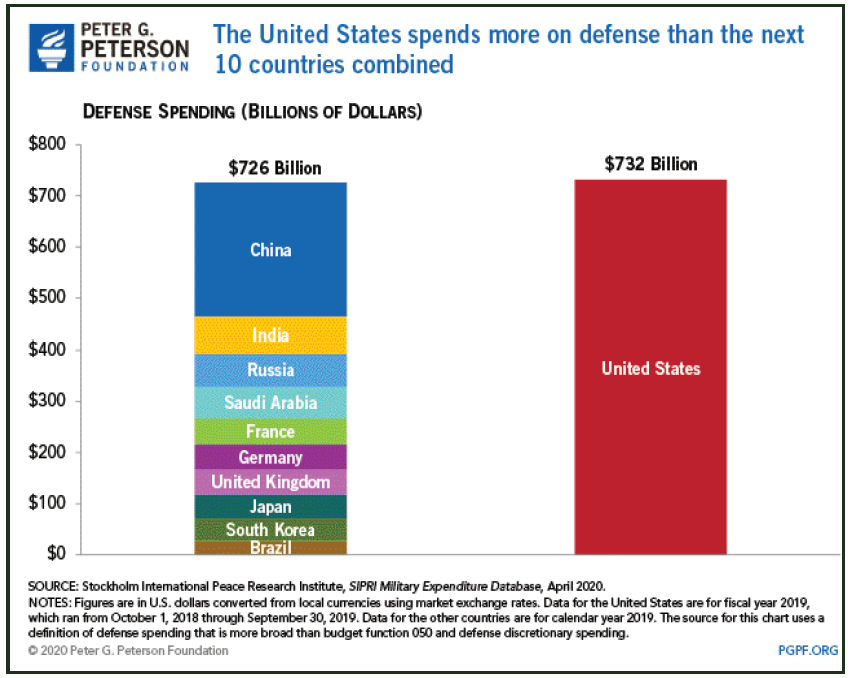

мӢӨм§Ҳм Ғмқё нҶөкі„лҠ” нҳ„мһ¬ мӨ‘көӯкіј лҹ¬мӢңм•„к°Җ лҜёкөӯкіј к·ё лҸҷ맹көӯл“ӨліҙлӢӨ кө°мӮ¬л Ҙм—җ мһҲм–ҙ мҡ°мң„лҘј м°Ём§Җн•ҳкі мһҲм§ҖлҠ” м•ҠмқҢмқ„ ліҙм—¬мӨҖлӢӨ. лҜёмӮ¬мқјл¶Җн„° н•ӯкіөкё°, кө°н•Ё, мқёкіөмң„м„ұ, мһҗмӣҗ л°Ҹ мҲҳмҶЎ м§Җмӣҗм—җ мқҙлҘҙкё°к№Ңм§Җ мӨ‘көӯкіј лҹ¬мӢңм•„, мқҙлһҖмқҖ лҜёкөӯ, мқјліё, мҳҒкөӯкіј м•„м§Ғк№Ңм§ҖлҠ” кІҪмҹҒн• мҲҳ м—ҶлӢӨ.

кІ°кіјм ҒмңјлЎң, мң лҹҪ(лҹ¬мӢңм•„) нҳ№мқҖ м•„мӢңм•„(мӨ‘көӯ)м—җм„ңмқҳ кө°мӮ¬м Ғ лӘЁн—ҳмЈјмқҳлҠ” лҜёкөӯкіј к·ё лҸҷ맹көӯл“Өмқҙ к·ёлҹ¬н•ң кіөкІ©м Ғ лӘЁн—ҳм—җ лҢҖн•ң кІҪм ңм Ғ, кө°мӮ¬м Ғ лҢҖк°ҖлҘј к·ёл“Өмқҙ м—„л‘җлҸ„ лӘ» лӮј л§ҢнҒј нҒ¬кІҢ мң м§Җн•ҳлҠ” н•ң м–ҙлҠҗ м •лҸ„ лҜём—°м—җ л°©м§Җлҗҳкі мһҲлӢӨ. лҹ¬мӢңм•„мҷҖ мӨ‘көӯмқҙ лҜёкөӯкіј кө°мӮ¬м ҒмңјлЎң л“ұл“ұн•ң мҲҳмӨҖм—җ кІ°мҪ” лӢӨлӢӨлҘҙм§Җ лӘ»н•ҳкі мһҲлҠ” мӮ¬мӢӨлҸ„ мқҙлҹ¬н•ң кө°мӮ¬м Ғ лӘЁн—ҳм—җ лҢҖн•ң н•ҳлӮҳмқҳ л°©м§Җ кё°лҠҘмқ„ мҲҳн–үн•ҳкі мһҲлӢӨ.

мўҖ лҚ” м—„л°ҖнһҲ л§җн•ҳмһҗл©ҙ, нҳ„мһ¬мқҳ мғҒнҷ©мқҖ мһҘкё°м Ғмқё кІҪм ңм Ғ мҶҗмӢӨ м „мҹҒмқ„ мҳҲкі н•ҳкі мһҲлӢӨ. мқҙ м „мҹҒм—җм„ң мң лҰ¬н•ң мӘҪмқҖ 분лӘ…нһҲ лҚ” нҒ¬кі к°•л Ҙн•ң л„ӨнҠёмӣҢнҒ¬мҷҖ лҸҷ맹мқ„ кө¬м¶•н•ң кіімқҙлӢӨ. к·ёлҰ¬кі к°ҖмһҘ нҒ° мң„н—ҳмқҖ лІ нҠёлӮЁ м „мҹҒкіј м•„н”„к°ҖлӢҲмҠӨнғ„ м „мҹҒкіј к°ҷмқҙ лҢҖлҰ¬ м „мҹҒмқҳ нҳ•нғңлЎң л°ңмғқн• к°ҖлҠҘм„ұмқҙ лҶ’лӢӨ. мқҙ м „мҹҒм—җм„ң мҠ№лҰ¬н•ҳлҠ” лҚ° н•„мҡ”н•ң мҡ°мң„лҘј мң м§Җн•ҳл Өл©ҙ вҖҳліҖнҷ”н•ҳлҠ” мҲҳмҡ”м—җ лҢҖмқ‘н• мӨҖ비лҘј к°–м¶ҳ кі лҸ„лЎң кІҪмҹҒл ҘмһҲлҠ” л°©мң„мӮ°м—…вҖҷмқҙ н•„мҡ”н•ҳлӢӨ.

кө°мҲҳл¬јмһҗ мЎ°лӢ¬мқҙ мқҙлқјнҒ¬ м „мҹҒ мӨ‘ м Ҳм •м—җ мқҙлҘҙл ҖлҚҳ мқҙнӣ„, лҜёкөӯмқҳ л°©мң„ мҲҳмҡ”лҠ” к·№м ҒмңјлЎң ліҖн–ҲлӢӨ. 2001л…„ 9мӣ” 11мқј н…Ңлҹ¬ кіөкІ© мқҙнӣ„ лҜёкө°мқҖ көӯк°Җк°Җ м•„лӢҢ вҖҳ분мӮ°лҗң нҳ•нғңмқҳ 비көӯк°Җ н…Ңлҹ¬лҰ¬мҠӨнҠёл“ӨвҖҷкіј вҖҳмғҒлҢҖм ҒмңјлЎң лӢЁмҲңн•ң н…Ңлҹ¬м§Җмӣҗкөӯл“ӨвҖҷм—җ лҢҖмқ‘н•ҳлҠ” 비лҢҖм№ӯ м „мҹҒм—җ 집мӨ‘н–ҲлӢӨ. лӢӨлҘё мҙҲк°•лҢҖкөӯл“Өмқҙ кҙҖм—¬н•ҳлҠ” кІғлҸ„, мқҖл°Җн•ң л¬ҙкё° кұ°лһҳлӮҳ кө°мӮ¬кё°мҲ кі л¬ёмқҳ м—ӯн• м—җ к·ём№ лҝҗмқҙм—Ҳкё° л•Ңл¬ёмқҙлӢӨ.

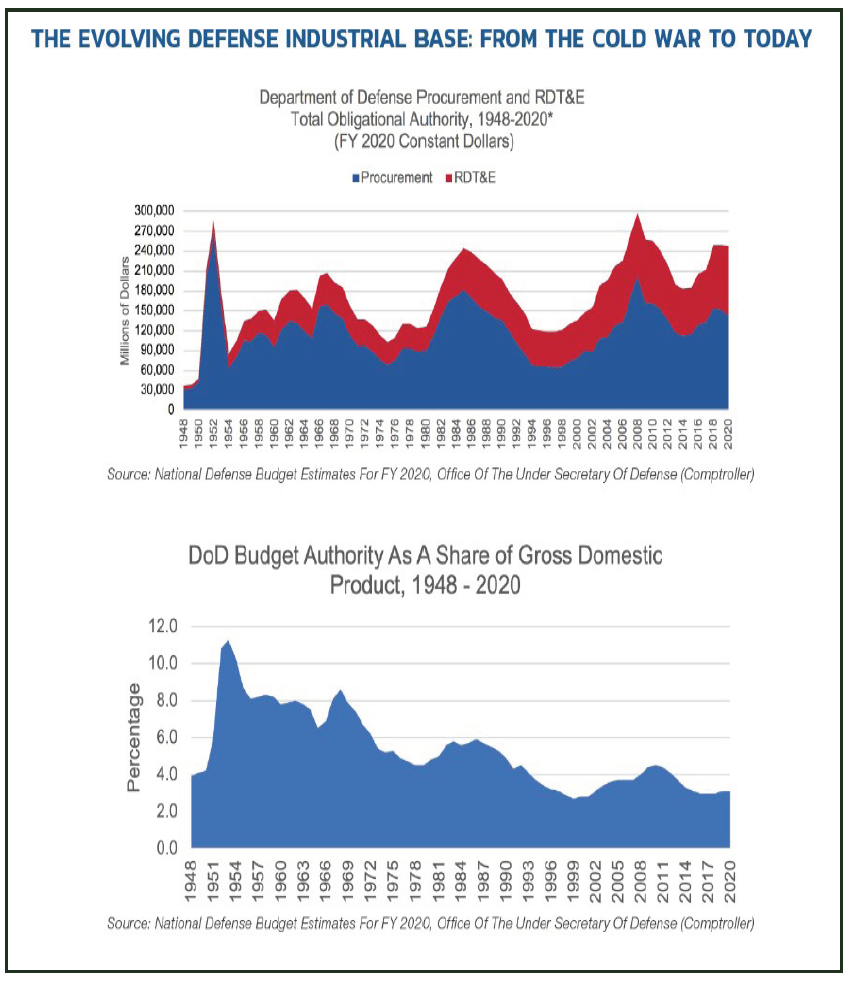

мҳӨл°”л§Ҳ н–үм •л¶Җ кё°к°„, лҜё мқҳнҡҢмҷҖ көӯл°©л¶Җ(DOD, Department of Defense)лҠ” лҜёкөӯмқҙ мөңмІЁлӢЁ кө°мӮ¬ кё°мҲ мқ„ мң м§Җн•ҙм•јн•ңлӢӨлҠ” м җмқ„ мқёмӢқн•ҳкі мһҲм—Ҳм§Җл§Ң, лҜёлһҳм—җ лӢҘм№ мң„нҳ‘мқҳ м„ұн–Ҙмқҙ л„Ҳл¬ҙ л¶Ҳнҷ•мӢӨн•ң мӢңкё°м—җ кө°мҲҳл¬јмһҗ мЎ°лӢ¬ н”„лЎңк·ёлһЁмқ„ мҡҙмҡ©н•ҳлҠ” кІғмқҖ кәјл ёлӢӨ. к·ё кІ°кіј, кө°мҲҳл¬јмһҗ мЎ°лӢ¬мқҙ мӨ„м–ҙл“Өм—ҲлӢӨ. лӢӨл§Ң R&DлҠ” м—¬м „мқҙ к·ё к°•лҸ„лҘј мң м§Җн–ҲлӢӨ. мқҙлҹ¬н•ң мқҙмң лЎң, нҳ„мһ¬ лҜёкө°мқҖ л°°м№ҳ мқёл Ҙ л°Ҹ л¬јмһҗмқҳ л¶ҖмЎұмңјлЎң м–ҙл ӨмӣҖмқ„ кІӘкі мһҲм§Җл§Ң, м¶ңмӢңн• мӨҖ비к°Җ лҗң мғҲлЎңмҡҙ мөңмІЁлӢЁ мҶ”лЈЁм…ҳмңјлЎң к°Җл“қ м°¬ нҢҢмқҙн”„лқјмқёмқ„ к°–м¶”кі мһҲлӢӨ.

л§Өл…„ лҜё л°©мң„мӮ°м—…нҳ‘нҡҢ(National Defense Industrial Association, NDIA)лҠ” лҜёкөӯкіј к·ё лҸҷ맹көӯл“Өмқҙ мҳҲмёЎлҗҳлҠ” лҸ„м „ мғҒнҷ©м—җ лҢҖн•ҙ лҢҖмІҳн• мҲҳ мһҲлҸ„лЎқ лҜё л°©мң„мӮ°м—… кё°л°ҳ(AmericaвҖҷs Defense Industrial Base)мқҳ мң нҡЁм„ұм—җ лҢҖн•ң мқјмў…мқҳ м„ұм Ғн‘ңлҘј л°ңн–үн•ңлӢӨ. мқҙ м„ұм Ғн‘ңлҠ” кІҪмҹҒл Ҙ, мғқмӮ° нҲ¬мһ…, мҲҳмҡ”, нҳҒмӢ , мӮ°м—… ліҙм•Ҳ, кіөкёүл§қ нғ„л Ҙм„ұ, мғқмӮ° лҠҘл Ҙ, м •м№ҳ л°Ҹ к·ңм ң м ңм•Ҫмқҳ 8к°ң лІ”мЈј, 40к°ңмқҳ л§ӨнҠёлҰӯмҠӨлЎң кө¬м„ұлҗҳм–ҙ мһҲлӢӨ.

.png)

кІ°кіјм ҒмңјлЎң 2020л…„ кё°мӨҖ, лҜё л°©мң„мӮ°м—… кё°л°ҳмқҖ мҲҳмҡ”мҷҖ мғқмӮ° лҠҘл Ҙм—җм„ң кёүмҰқмқ„ ліҙм—¬мЈјкі мһҲлӢӨ. нҠёлҹјн”„ н–үм •л¶Җк°Җ мҳӨл°”л§Ҳ лҢҖнҶөл № мӢңкё°м—җ к°ңл°ңлҗң мӢ л¬ҙкё°лҘј л°°м№ҳн•ҳлҠ” лҸҷмӢңм—җ л¬ҙкё° 비축лҹүмқ„ ліҙ충н•ҳкі лҠҳл ёкё° л•Ңл¬ёмқҙлӢӨ. н•ңнҺёмңјлЎң вҖҳкіөкёүл§қ нғ„л Ҙм„ұвҖҷ, вҖҳмӮ°м—… ліҙм•ҲвҖҷ, вҖҳм •м№ҳ л°Ҹ к·ңм ң м ңм•ҪвҖҷмқҖ м•…нҷ”лҗҳм—ҲлӢӨ.

кіөкёүл§қ нғ„л Ҙм„ұкіј кҙҖл Ёлҗң л¬ём ңк°Җ нҠ№нһҲ лҚ” л‘җл“ңлҹ¬м§ҖлҠ” лҚ° м—¬кё°м—җлҠ” лӢЁмқј кіөкёүмӣҗ, м·Ём•Ҫн•ң кіөкёүм—…мІҙ, н•ҙмҷё мқҳмЎҙм„ұ л°Ҹ лӢӨлҘё кё°нғҖ мң„кё°м—җ мқҳн•ҙ м•…нҷ”лҗң кІғмқҙ лӘЁл‘җ нҸ¬н•Ёлҗң кІғмқҙлӢӨ. к·ёлҹ¬лӮҳ лӢӨн–үнһҲлҸ„ мқҙлҹ¬н•ң л¬ём ңлҠ” м Ғк·№м ҒмңјлЎң н•ҙкІ°лҗҳкі мһҲлӢӨ. 2020л…„ 1мӣ” мқҙнӣ„, көӯл°©л¶Җ мў…н•© ліҙкі м„ңм—җм„ң нҷ•мқёлҗң м „лһөм Ғ л°©мң„мӮ°м—… кё°л°ҳмқҳ мң„кё°лҘј н•ҙкІ°н•ҳлҠ” лҚ° мҙҲм җмқ„ л§һм¶ҳ 14к°ңмқҳ лҢҖнҶөл № кІ°м •л¬ёмқҙ лӮҙл ӨмЎҢлӢӨ. мқҙлҹ¬н•ң кІ°м •л¬ёмқҖ мҶҢл…ёл¶Җмқҙ(sonobuoy, мқҢн–Ҙ нғҗм§Җкё°лҘј 비м№ҳн•ң л¶ҖмқҙлЎң мһ мҲҳн•ЁмқҙлӮҳ м–ҙкө° нғҗм§Җ, н•ҙм Җмқҳ м§Җк°Ғ кө¬мЎ°мқҳ нғҗмӮ¬м—җ м“ҙлӢӨ), лҰ¬нҠ¬ н•ҙмҲҳ л°°н„°лҰ¬, лҜёмӮ¬мқј л°Ҹ нғ„м•Ҫмҡ© мӨ‘мҡ” нҷ”н•ҷ л¬јм§Ҳкіј к°ҷмқҖ мһ¬лЈҢл“Өмқҙ н•ҙлӢ№ мӮ°м—…мқҳ мң„н—ҳмқ„ мҷ„нҷ”н•ҳлҠ” лҚ° лҸ„мӣҖмқҙ лҗҳлҠ” нҠ№лі„н•ң н”„лЎңм қнҠё мһҗкёҲмқ„ н•„мҡ”лЎң н•Ёмқ„ мқҳлҜён•ңлӢӨ. нҳ„мһ¬ мқҙлҹ¬н•ң л¬ём ңлҘј н•ҙкІ°н•ЁмңјлЎңмҚЁ, л°©мң„мӮ°м—…мқҖ көӯк°Җм•Ҳліҙ л¬ём ңк°Җ л°ңмғқн• л•Ң лҚ”мҡұ нғ„л Ҙм Ғмқҙ лҗ кІғмқҙлӢӨ.

.png)

м •м№ҳм Ғ, к·ңм ңм Ғ мёЎл©ҙмқҳ м•…нҷ”лҸ„ л¬ём ңмқҙм§Җл§Ң к·ёл ҮкІҢ лҶҖлқјмҡҙ мқјмқҖ м•„лӢҲлӢӨ. л°©мң„ мӨҖ비нғңм„ёлҠ” мғҲлЎңмҡҙ мң„нҳ‘мқҙ вҖҳм „м„ кіј мӨ‘мӢ¬вҖҷм—җ мһҲмқ„ л•ҢлҠ” мқҳнҡҢмқҳ кҙҖмӢ¬мқ„ л§Һмқҙ л°ӣлҠ” мҳҒм—ӯмқҙм§Җл§Ң лӢӨлҘё лҚ” кёҙкёүн•ң мғҒнҷ©мқҙ л°ңмғқн–Ҳмқ„ л•ҢлҠ” к°„кіјлҗҳкё° мү¬мҡҙ мҳҒм—ӯмқҙлӢӨ. мһ‘л…„ кё°мӨҖ, к°ӨлҹҪмқҙ мЎ°мӮ¬н•ң лҜёкөӯмқёмқҳ 77%лҠ” лҜёкөӯмқҙ м—¬м „нһҲ вҖҳл°©м–ҙм—җ л„Ҳл¬ҙ м ҒмқҖ м§Җм¶ңвҖҷмқ„ н•ҳкі мһҲлӢӨкі лӢөн–ҲлӢӨ. мқҙлҘј кё°л°ҳмңјлЎң лҜёкөӯмқёл“Өмқҙ мҪ”лЎңлӮҳ19мҷҖ м§ҖкёҲ лҜёкөӯмқҙ м§Ғл©ҙн•ҳкі мһҲлҠ” л§ҺмқҖ лӢӨлҘё мӨ‘мҡ” л¬ём ңл“Өмқҙ мӨ‘көӯмңјлЎңл¶Җн„° л°ңнҳ„лҗҳм—Ҳкі , мӨ‘көӯмқҙ лҜёкөӯ лӮҙ м •м№ҳ, кІҪм ң, кө°мӮ¬ м§Җнҳ•м—җ (лҹ¬мӢңм•„мҷҖ н•Ёк»ҳ) м Ғк·№м ҒмңјлЎң к°ңмһ…н•ҳкі мһҗ н•Ёмқ„ мқём§Җн•Ём—җ л”°лқј, лҜё мқҳнҡҢмҷҖ н–үм •л¶ҖлҠ” лӢӨлӢЁкі„ л°©мң„ м „лһөм—җ лӢӨмӢң 집мӨ‘мқ„ н• мҲҳ мһҲлҠ” м—¬кұҙмқҙ мЎ°м„ұлҗ кІғмқҙлӢӨ.

л°ҳл©ҙ, м•…нҷ”лҗң лІ”мЈј мӨ‘ к°ҖмһҘ кёҙкёүн•ң мӮ¬н•ӯмқҙ л°”лЎң мӮ°м—… ліҙм•ҲмқҙлӢӨ. 2019л…„ мӮ°м—… ліҙм•ҲмқҖ 63м җмңјлЎң 8к°ң лІ”мЈј мӨ‘ к°ҖмһҘ лӮ®мқҖ м җмҲҳлҘј кё°лЎқн–ҲлӢӨ. лҚ”мҡұмқҙ мӮ°м—… ліҙм•ҲмқҖ л°©мң„мҷҖмқҳ кҙҖл Ём„ұм—җм„ң лҚ” л°Җм ‘н•ҙм§Җкі мһҲлҠ”лҚ°, мөңк·ј лӘҮ л…„ лҸҷм•Ҳ көӯк°Җ л°Ҹ 비көӯк°Җ н–үмң„мһҗл“Өмқҳ лҢҖк·ңлӘЁ лҚ°мқҙн„° м№Ён•ҙлЎң л°©мң„мӮ°м—… кі„м•Ҫм—…мІҙмқҳ кі нҶөмқҙ лҚ” мҰқлҢҖлҗҳм—Ҳкё° л•Ңл¬ёмқҙлӢӨ. лҜё мЈјмҡ” л°©мң„мӮ°м—… кі„м•Ҫмһҗ мӨ‘ н•ҳлӮҳмқё л§Ҳмқҙн„° мҪ”нҚјл Ҳмқҙм…ҳ(MITRE Corp.)м—җ л”°лҘҙл©ҙ, 2016л…„вҲј2018л…„ мӮ¬мқҙм—җ мғҲлЎӯкІҢ л°ңкІ¬лҗң мӮ¬мқҙлІ„ мғҒмқҳ м·Ём•Ҫм„ұмқҖ 2014л…„вҲј2016л…„ мӮ¬мқҙм—җ л°ңкІ¬лҗң кІғмқҳ кұ°мқҳ л‘җ л°°м—җ лӢ¬н–ҲлӢӨ. мӮ¬мқҙлІ„ м „мҹҒм—җм„ң лҹ¬мӢңм•„мҷҖ мӨ‘көӯмқҳ лҶ’мқҖ м—ӯлҹүмқ„ к°җм•Ҳн• л•Ң мқҙкІғмқҖ м•„л§ҲлҸ„ лҜёкөӯмқҳ л°©мң„мӮ°м—…мқҙ нҳ„мһ¬ м§Ғл©ҙн•ң к°ҖмһҘ нҒ° кҙҖмӢ¬ 분야 мӨ‘ н•ҳлӮҳмқј кІғмқҙлӢӨ.

лҜё л°©мң„мӮ°м—…м—җ лҢҖн•ң нҳ„мһ¬, к·ёлҰ¬кі м·Ём•Ҫм„ұмқ„ ліҙ충н•ҳл ӨлҠ” мӣҖм§Ғмһ„ л“ұмқ„ к°җм•Ҳн• л•Ң, мҡ°лҰ¬лҠ” н–Ҙнӣ„ лӢӨмқҢкіј к°ҷмқҖ мҳҲмёЎмқ„ лӮҙлҰҙ мҲҳ мһҲлӢӨ.

мІ«м§ё, 21м„ёкё° лғүм „м—җм„ң к°ҖмһҘ нҒ° м „мҹҒ мӨ‘ н•ҳлӮҳлҠ” мӮ¬мқҙлІ„ кіөк°„м—җм„ң лІҢм–ҙм§Ҳ кІғмқҙлӢӨ.

мқҙкІғмқҖ мӨ‘көӯмқҙ 분лӘ…н•ң кІҪмҹҒ мҡ°мң„лҘј к°Җм§Җкі м „мҹҒмқ„ мӢңмһ‘н•ҳлҠ” 분야мқҙлӢӨ. лӢӨл§Ң мқҙкІғмқҖ кІҪмҹҒ мҡ°мң„к°Җ л§Өмҡ° л№ лҘҙкІҢ ліҖн• мҲҳ мһҲлҠ” нҳ„лҢҖ м „мҹҒм—җм„ң к°ҖмһҘ ліҖлҸҷмқҙ к·№мӢ¬н•ң мҳҒм—ӯмқј кІғмқҙлӢӨ. лҜёкөӯмқ„ мӨ‘мӢ¬мңјлЎң OECD көӯк°Җл“Өкіј кё°м—…л“Өмқҙ нҷ”мӣЁмқҙ л“ұ мӨ‘көӯ м ңн’Ҳкіј м„ң비мҠӨлҘј м җм җ лҚ” кёҲм§Җн•ҳкі лҙүмҮ„н•ҳкі мһҲлӢӨ. мқҙм—җ лҜёкөӯкіј к·ё лҸҷ맹көӯл“Өмқҙ мӨ‘көӯкіјмқҳ кІ©м°ЁлҘј л№ лҘҙкІҢ мўҒнһҗ кІғмңјлЎң мҳҲмғҒлҗңлӢӨ.

л‘ҳм§ё, лҜё көӯл°©л¶Җк°Җ лӢЁмқј кіөкёүмӣҗ, м·Ём•Ҫн•ң кіөкёүм—…мІҙ, н•ҙмҷё мқҳмЎҙм„ұ л°Ҹ кё°нғҖ мң„н—ҳмқ„ кё°м—…л“Өмқҙ н•ҙкІ°н•ҳлҠ” лҚ° лҸ„мӣҖмқ„ мЈјл©ҙм„ң, мөңк·ј кіөкёүл§қ нғ„л Ҙм„ұ м•…нҷ” л¬ём ңк°Җ н•ҙкІ°лҗ кІғмқҙлӢӨ.

비мҡ© мӨ‘мӢ¬, м ҒмӢң(just-in-time) кіөкёүмқҳ мӢңлҢҖм—җ кё°м—…л“ӨмқҖ нҠјнҠјн•ҳм§Җ м•ҠмқҖ кіөкёүл§қм—җ м§ҖлӮҳм№ҳкІҢ мқҳмЎҙн•ҳкё° мүҪлӢӨ. мқјл°ҳм Ғмқё мӢңкё°, мқјл°ҳм Ғмқё мӮ°м—…м—җм„ңлҠ” мқҙ л¬ём ңлҘј мў…мў… мҡ©мқён• мҲҳ мһҲлӢӨ. н•ҳм§Җл§Ң көӯк°Җ м•Ҳліҙм—җм„ңлҠ” м ҲлҢҖ к·ёлҹҙ мҲҳ м—ҶлӢӨ. 2017л…„к№Ңм§ҖлҠ” л°©мң„ кі„м•Ҫм—…мІҙ кіөкёүл§қмқҳ нғ„л Ҙм„ұмқ„ ліҙмһҘн•ҳкё° мң„н•ң кіөмӢқм Ғмқё л©”м»ӨлӢҲмҰҳмқҙ мЎҙмһ¬н•ҳм§Җ м•Ҡм•ҳлӢӨ. н•ҳм§Җл§Ң м§ҖкёҲмқҖ мЎҙмһ¬н•ңлӢӨ. л”°лқјм„ң лӘЁл“ кІғмқҙ кі„нҡҚлҢҖлЎң 진н–үлҗңлӢӨл©ҙ кіөкёүм—…мІҙл“Өмқҙ мғқмӮ° л¬ём ңлЎң лӮ©н’Ҳм—җ мӢӨнҢЁн•ҳлҠ” мғҒнҷ©мқҖ кұ°мқҳ л°ңмғқн•ҳм§Җ м•Ҡмқ„ кІғмқҙлӢӨ.

м…Ӣм§ё, лҜёкөӯмқҳ к°ҖмһҘ нҒ° к°•м җмқҖ нҳҒмӢ мқҙл©° мқҙ 분야лҘј кі„мҶҚ м„ лҸ„н• кІғмқҙлӢӨ.

вҖҳнҳҒмӢ нҢҢмқҙн”„лқјмқёвҖҷ, мҰү R&DлҘј мӢӨм ңлЎң л°°м№ҳлҗҳлҠ” л¬ҙкё° мӢңмҠӨн…ңмңјлЎң м „нҷҳн•ҳл ӨлҠ” л…ёл Ҙм—җ мһҲм–ҙ, нҳ„ н–үм •л¶ҖлҠ” мқҙлҜё к°•л Ҙн•ң л°©мң„лҘј мң„н•ң R&D мҳҲмӮ°мқ„ лҠҳл ӨлҶ“м•ҳлӢӨ. мқҙм—җ л”°лҘё к°•м җмқҖ лҜёкөӯкіј к·ё лҸҷ맹көӯл“Өмқҙ л””м§Җн„ё мЈјлҘҳ(mainstream)лЎңл¶Җн„° мӨ‘көӯмқ„ м°ЁлӢЁн•ҳлҠ” вҖҳмІ мқҳ кё°мҲ мһҘл§үвҖҷмқ„ кө¬м¶•н•ҳл©ҙм„ң лҚ”мҡұ м»Өм§Ҳ кІғмқҙлӢӨ. лЁём§Җм•Ҡм•„ м „ м„ёкі„ мҶҢ비мһҗл“ӨмқҖ мӨ‘көӯ м ңн’Ҳкіј вҖҳ(мқјліё, н•ңкөӯ м ңн’Ҳмқ„ нҸ¬н•Ён•ҳлҠ”) м„ңкө¬ м ңн’ҲвҖҷ мӨ‘ н•ҳлӮҳлҘј м„ нғқн•ҙм•ј н• кІғмқҙлӢӨ. кө°мӮ¬ кё°мҲ кіј лҜјк°„ кё°мҲ к°„м—җ мӢңл„Ҳм§Җ нҡЁкіј мӮ¬лЎҖлҠ” л„Ҳл¬ҙлӮҳ л§Һкё° л•Ңл¬ём—җ мқҙкІғмқҖ л§Өмҡ° мӨ‘мҡ”н•ҳлӢӨ. 20м„ёкё° лғүм „ кё°к°„ мҶҢл ЁмқҖ л¶Җмң н•ң м„ңкө¬ мҶҢ비мһҗ мӢңмһҘкіј мқҙлҘј л’·л°ӣм№Ён•ҳлҠ” мӮ°м—…м—җ лҢҖн•ң м ‘к·ј л¶ҖмЎұмңјлЎң мӢ¬к°Ғн•ң мһҘм• лҘј кІӘм—ҲлӢӨ. м§ҖкёҲк№Ңм§Җ мӨ‘көӯмқҖ м„ёкі„нҷ”м—җ нҺём§‘лҗҳм–ҙ кө¬мҶҢл Ёкіј к°ҷмқҖ к·ёлҹ¬н•ң л¬ём ңлҘј кІҪн—ҳн•ҳм§Җ м•Ҡм•ҳм§Җл§Ң, нҷҚмҪ©л¶Җн„° мў…көҗ, м§Җм Ғ мһ¬мӮ°м—җ мқҙлҘҙлҠ” лӘЁл“ кІғм—җ лҢҖн•ң м ңмһ¬лЎң мқён•ҙ мІЁлӢЁ мЈјлҘҳ кё°мҲ мқ„ мӮ¬кі нҢ” мҲҳ мһҲлҠ” лҠҘл Ҙм—җ нҒ° нғҖкІ©мқ„ мһ…мқ„ кІғмқҙлӢӨ. л№ лҘҙкІҢ ліҖнҷ”н•ҳлҠ” мқҙ мӢңмһҘм—җм„ң мқҙлҠ” кё°мҲ кІҪмҹҒ лҠҘл Ҙмқҙ нҒ¬кІҢ м Җн•ҙлҗңлӢӨлҠ” мқҳлҜёмқҙлӢӨ.

л„·м§ё, лҜё көӯл°©л¶ҖлҠ” 2022л…„к№Ңм§Җ м •м№ҳм Ғ, к·ңм ңм Ғ м ңм•ҪмңјлЎң мқён•ң л°©мң„мӮ°м—… кё°л°ҳмқҳ м•…нҷ”лҘј н•ҙкІ°н• кІғмқҙкі , мқҙлЎң мқён•ҙ лҜёкөӯмқҳ л°©мң„мӮ°м—… кё°л°ҳмқҖ лҜёмӨ‘ лғүм „ кё°к°„ лҸҷм•Ҳ м§Ғл©ҙн•ҳкІҢ лҗ лӘЁл“ мҲҳмҡ” кёүмҰқмқ„ 충мЎұмӢңнӮ¬ мҲҳ мһҲкІҢ лҗ кІғмқҙлӢӨ.

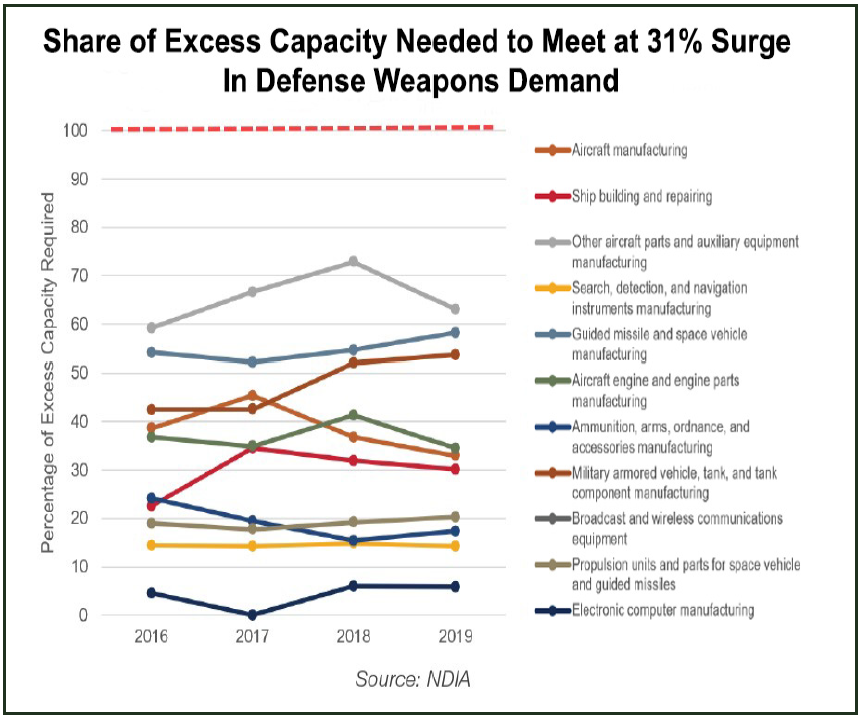

мһ¬лһҳмӢқ м „нҲ¬мҷҖ лӢ¬лҰ¬ мқҙ м „нҲ¬лҠ” кёёкІҢ лҒқлҸ„ м—Ҷмқҙ 진н–үлҗҳлҠ” вҖҳмҶҢлӘЁ м „мҹҒвҖҷмқҙ лҗ кІғмқҙлӢӨ. мқјл°ҳм ҒмңјлЎң м •м№ҳм Ғ, кІҪм ңм Ғ л¬ҙкё°лҠ” мқҙлҹ¬н•ң мң нҳ•мқҳ м „нҲ¬м—җм„ң мӢӨм ң л¬ҙкё°ліҙлӢӨ лҚ” мӨ‘мҡ”н•ҳлӢӨ. лҜёкөӯмқҳ н•өл¬ҙкё° к°ұмӢ кіј к°ҷмқҖ л©”к°Җ н”„лЎңк·ёлһЁмқҖ 10л…„ мқҙмғҒм—җ кұёміҗ мҲҳн–үлҗҳкі , л§ҺмқҖ мһҗмӣҗмқҖ кё°мЎҙ н”Ңлһ«нҸјмқ„ м§ҖмҶҚм ҒмңјлЎң м—…к·ёл Ҳмқҙл“ңн•ҳлҠ” л°©н–ҘмңјлЎң мӮ¬мҡ©лҗ кІғмқҙлӢӨ. м •м№ҳм Ғ, к·ңм ңм Ғ м ңм•Ҫмқҙ мӨ‘мҡ”н•ң мқҙмң лҠ” мҳҲмғҒм№ҳ лӘ»н•ң л¬јмһҗ л¶ҖмЎұмңјлЎң мқён•ҙ к°ҖкІ©мқҙ кёүмҰқн•ҳлҠ” мӮ¬нғңлҘј лҜёлҰ¬ лҢҖл№„н• мҲҳ мһҲлӢӨлҠ” м җмқҙлӢӨ. мӢӨм ңлЎң нҳ„ н–үм •л¶ҖлҠ” м •м№ҳм Ғ, к·ңм ңм Ғ м ңм•Ҫмқ„ мҷ„нҷ”н•ҳм—¬ м§ҖлӮң 10л…„ лҸҷм•Ҳ кі к°Ҳлҗң н•ӯкіөкё° л°Ҹ лҜёмӮ¬мқј л¶Җн’Ҳмқ„ лҢҖлҹүмңјлЎң кө¬мһ…н• мҲҳ мһҲм—ҲлӢӨ. лҚ”л¶Ҳм–ҙ лҢҖк·ңлӘЁ мһ¬лһҳмӢқ лҢҖкІ°мқ„ к°җм•Ҳн•ҳм—¬, нғ„м•Ҫ л“ұмқҳ мҶҢлӘЁн’Ҳм—җ лҢҖн•ң мҲҳмҡ”лҘј 300%к№Ңм§Җ мҲҳмҡ©н• мҲҳ мһҲкІҢ лҗҳм—ҲлӢӨ.

* *

References List :

1. The National Defense Industrial Association. Wesley Hallman. Vital Signs 2020: The Health and Readiness of the Defense Industrial Base.

https://www.ndia.org/-/media/vital-signs/vital-signs_screen_v3.ashx?la=en

2. Washington Technology. February 5, 2020. Nick Wakeman. Is the defense industrial base in failing health?

https://washingtontechnology.com/blogs/editors-notebook/2020/02/ndia-defense-industrial-base-health.aspx

3. National Defense Magazine.January 31, 2020. Stew Magnuson. Special Report: Defense Industrial Base Vitality Outlook.

https://www.nationaldefensemagazine.org/-/media/sites/magazine/ebook/vitalsigns_ebook_final.ashx?la=en

Reinvigorating the National Defense Industrial Base

As in the 20th century, the best way to ensure that a Cold War does not become a вҖңhot oneвҖқ is by one side maintaining an overwhelming lead in terms of both the quality and quantity of weaponry. Hitler invaded the USSR in 1941 because he realized that Germany enjoyed only a brief window of time before Soviet war production exceeded its own. That same year, Japan attacked Pearl Harbor realizing that delaying would permit the United States to dramatically upgrade its Pacific fleet and give it a permanent advantage in terms of offensive capability.

Today, the Chinese and Russians donвҖҷt hold an edge vis a vis the United States and its allies on any meaningful metric. From missiles to aircraft to warships to satellites to natural resources and logistical support, China, Russia and Iran canвҖҷt compete with the United States, Japan, and the UK.

As a result, military adventurism in Europe or Asia is preempted as long as AmericaвҖҷs alliance makes sure the economic and military price to be paid for such aggression is prohibitive. And thatвҖҷs only possible we can ensure that Russia and China never approach parity with the U.S.

Based on the 20th Century Cold War, the current portends a long war of economic attrition. This clearly favors the alliance with a larger and stronger network. And the biggest risks will likely arise from the kinds of вҖңproxy warsвҖқ that trapped the United States in Vietnam and the USSR in Afghanistan.

Maintaining, the edge needed to win this war requires a highly competitive defense industry ready to respond to changing needs.

Since military procurement peaked during the Iraq war, AmericaвҖҷs defense needs have changed dramatically. Following the terrorist attacks of September 11, 2001, U.S. forces concentrated on asymmetric warfare against dispersed non-state actors and their relatively unsophisticated state sponsors. To the extent that other superpowers were involved, it was in the roles of clandestine arms merchant or technical advisor.

During the Obama years, Congress and the DOD recognized that the United States needed to stay on the cutting edge of military technology, but they were unwilling to commit to major procurement programs when the nature of future threats was so uncertain. As a result, procurement shrank, but R&D remained strong. So, while the military suffers from deployment shortfalls, it has a pipeline full of new state-of-the-art solutions ready to be rolled out.

Each year the National Defense Industrial Association (or NDIA) publishes a report card on the adequacy of AmericaвҖҷs Defense Industrial Base to do the job of equipping the United States and its allies to meet anticipated challenges. This report card looks at 40 metrics grouped into eight categories: competition, production inputs, demand, innovation, industrial security, supply chain resilience, productive capacity, and political & regulatory constraints.

In a nutshell, AmericaвҖҷs Defense Industrial Base has seen a surge in demand and production capacity as the Trump administration has worked to upgrade and replenish the arms stockpile while deploying new weapons, which were in developed during the Obama years. Meanwhile, it has seen a clear deterioration supply chain resilience, industrial security, and political & regulatory constraints.

Problems related to supply chain resilience particularly striking. These include being plagued by single sources of supply, fragile suppliers, foreign dependency, and other such risks. But fortunately, these problems are being aggressively addressed. As of January 2020, fourteen presidential determinations had been issued that focus on addressing strategic industrial base risks identified in a comprehensive DOD report. These determinations have indicated that materials such as sonobuoys, lithium seawater batteries, and critical chemicals for missiles and munitions needed special project funding to help mitigate the risks in those industries. By addressing these problems now, the defense industry will be more resilient when national security challenges arise.

Deterioration on the political and regulatory front is problematic, but not surprising. Defense preparedness is an area that gets a lot of attention from Congress when a new threat is вҖңfront and center,вҖқ but itвҖҷs easy to ignore when there are other more pressing concerns. Notably, as of last year, 77% of Americans polled by Gallup said that we were still вҖңspending too little on defense.вҖқ As people realize that COVID19 and myriad other high-profile problems came from China and that China is working proactively (with Russia) to interfere with our political processes, Congress and the Administration will refocus on a multi-tiered defense strategy.

Meanwhile, by far the most alarming of the deteriorating categories are industrial security. In 2019, industrial security scored a 63, the lowest among the eight dimensions tracked. Furthermore, Industrial security has become increasingly relevant because massive data breaches by state and non-state actors have increasingly plagued defense contractors in recent years. According to MITRE Corp., new cyber vulnerabilities identified in the years 2016 to 2018 were almost double those discovered between 2014 and 2016. Given the high Russian and Chinese competence in cyber warfare, this is probably the biggest area of concern facing AmericaвҖҷs defense industry.

Given this trend, we offer the following forecasts for your consideration.

First, the great battles of the 21st Century cold war will be fought in cyber-space with the support of human intelligence.

This is the one area in which China begins the war with a clear competitive advantage. However, it is probably the most volatile area of modern warfare, where competitive advantage can shift very quickly. Expect the United States and its allies to close the gap quickly as Chinese products and services are increasingly banned by OECD governments and firms.

Second, the recent deterioration in supply chain resiliency will be resolved as the DoD helps companies address single sources of supply, fragile suppliers, foreign dependency, and other such risks.

In the cost-driven, just-in-time era it is easy for companies to become overly dependent on supply chains that are not sufficiently robust. In normal times and in normal industries thatвҖҷs often an acceptable risk, but when it comes to national security, itвҖҷs not. Until 2017, there was no formal mechanism for ensuring the resilience of defense contractor supply chains; but now there is. If all goes according to plan, we should almost never have a situation where a vendor fails to deliver because of upstream problems.

Third, AmericaвҖҷs great strength is innovation and it will continue to lead in this area.

In an effort to translate the pipeline of innovations into deployed weapons systems the current administration has increased AmericaвҖҷs already strong defense R&D budget. This advantage will increase as the United States and its allies work to erect вҖңa technological iron curtainвҖқ shutting China out of the digital mainstream. Soon, consumers worldwide will be forced to choose between western products (including those from Japan and South Korea) and Chinese products. This is important because there are so many synergies between military and civilian technologies. During the 20th Century Cold War, the Soviets were severely handicapped by a lack of access to affluent Western consumer markets and the industries underpinning them. Until now, China has not had that problem, but sanctions related to everything from Hong Kong to religious minorities, to the intellectual property they will quickly take a toll on their ability to buy and sell mainstream technology. Over time, this will impede ChinaвҖҷs ability to compete with western defense technologies, as well.

Fourth, by 2022 the DOD will succeed in reversing the recent deterioration in the National Defense Industrial Base caused by political & regulatory constraints. And,

Fifth, AmericaвҖҷs National Defense Industrial Base will be able to meet any demand surge weвҖҷre likely to face during the Sino-American Cold War.

Unlike a hot conventional battle, this will be a long, grinding вҖңwar of attrition.вҖқ Political and economic weapons are typically more important than arms in such a struggle. Arms and other resources are primarily useful for deterring aggression and вҖңtamping downвҖқ hotspots. вҖңMega-programs like the renewal of AmericaвҖҷs nuclear arsenal are undertaken over a decade or more, while a great deal of the resources goes into constantly upgrading existing platforms. Occasionally there are surges because of unexpected shortages, but the current administration has already minimized this contingency by making large one-time purchases of aircraft and missile components depleted over the prior decade. And in the event of a major conventional confrontation, the defense industry could readily accommodate a 300% surge in demand for consumables like ammunition and ordinance.

References

1. The National Defense Industrial Association. Wesley Hallman. Vital Signs 2020: The Health and Readiness of the Defense Industrial Base.

https://www.ndia.org/-/media/vital-signs/vital-signs_screen_v3.ashx?la=en

2. Washington Technology. February 5, 2020. Nick Wakeman. Is the defense industrial base in failing health?

https://washingtontechnology.com/blogs/editors-notebook/2020/02/ndia-defense-industrial-base-health.aspx

3. National Defense Magazine.January 31, 2020. Stew Magnuson. Special Report: Defense Industrial Base Vitality Outlook.

https://www.nationaldefensemagazine.org/-/media/sites/magazine/ebook/vitalsigns_ebook_final.ashx?la=en