_아침독서상단(2).jpg)

.jpg) |

.jpg) |

.jpg) |

|

무인자동차 시장을 주도할, 7조 달러규모의 인공두뇌 시장 | |||

| ARK Invest, UBS, 맥킨지 및 인텔과 같은 기업들은 앞으로 1... |

|

|  |

ARK Invest, UBS, 맥킨지 및 인텔과 같은 기업들은 앞으로 10년 안에 완전 자율주행 로봇 택시가 시가 총액 7조 달러를 넘어서는 새로운 산업으로 이어질 것으로 믿는다. 이 자율주행 기술이 미국과 전 세계 교통 산업을 해체하기 시작하는 방법과 시기는 기술의 ‘디자인’, 그리고 소비자들의 인식에 달려 있다. 완전 자율주행 무인 자동차의 ‘두뇌’는 우버와 리프트(Lyft)에 탑승할 때, 승객이 편안하고 안정감을 느끼도록 해야 한다. 이 목표를 위해 현재 어떤 것들이 필요한가? 현재 어떤 기업들이 경쟁우위를 가지고 있을까?

.png)

자동차, 트럭, 특수 배송 시스템을 포함하는 자율주행 자동차는 인간과 물품에 대한 기존 운송 산업을 해체하여 ‘서비스로서의 이동성(Mobility As A Service, MAAS)’이 지배하는 시대로 이끌 것이다. 소형 무인 자동차들은 피자, 식료품, 이케아 옷장과 같은 제품들을 배송할 것이고, 사람들은 무인 자동차 안에서 영화를 보고, 책을 읽고, 일을 하고, 심지어 성관계를 가지기도 할 것이다. 주차 공간을 덜 필요로 하고, 도로가 붐비지 않으므로 도시는 지금과는 다르게 계획될 것이다. 교통사고로 인한 부상과 사망이 거의 90% 이상 감소하면서 보험 또한 변화를 맞이할 것이다. 더불어 수많은 자동차 관련 비즈니스들도 사라질 것이다. 그리고 대부분의 사람들이 더 이상 자동차를 구매하지 않기 때문에 우리가 110년 넘게 유지한 소유자 중심의 자동차 산업은 큰 변화를 맞이할 것이다.

이 자율주행 기술이 기존 운송 산업을 해체하는 방법과 시기는 이 기술의 ‘디자인’과 소비자들의 인식에 달려 있다. 개인용 컴퓨터와 스마트폰의 역사를 생각해 보라. 매킨토시와 아이폰이 각자 개척한 그래픽 사용자 인터페이스(graphical user interface, 사용자가 컴퓨터를 사용할 때 컴퓨터 사용에 관한 명령어를 알아야 할 필요 없이 마우스로 그래픽 아이콘만 클릭하면 프로그램을 실행할 수 있도록 만든 시스템)를 채택하기 전까지, 두 제품은 소비자 필수 제품은 아니었다. 마찬가지로, 자율주행 자동차는 (소비자들이) 자율주행으로 이동할 수 있도록 ‘디자인’을 지렛대로 삼아야 한다. 실제로, 완전 자율주행 무인 자동차의 ‘두뇌’는 우버와 리프트(Lyft)에 탑승할 때, 승객이 편안하고 안정감을 느끼도록 해야 한다.

오늘날 대부분의 자동차 제조사들은 안전 기능으로서 차선을 유지할 수 있도록 자동 브레이크 또는 자동 조향과 같은 반(semi)-자율 주행 보조 장치를 이미 제공하고 있다. 동시에, 이들 제조사들은 운전자들이 자동차에 제어권을 넘기고 이후 그 제어권을 다시 가져오는 최선의 방법에 대해서도 이미 연구를 마치고 있다.

테슬라의 오토파일럿(Autopilot)을 보자. 현재 오토파일럿은 실제로 주차 및 고속도로 주행만 처리할 수 있고 운전자는 핸들에 항상 손을 올려놓고 있어야 한다. 만약 그렇지 않으면 경보음이 울려 제어권을 강제로 회수하도록 한다. 그럼에도 불구하고 테슬라의 오토파일럿은 지금까지 3명의 운전자들이 사망하는 사고와 연관되어 있다. 테슬라의 비즈니스 모델이 자동차를 판매하는 것이기 때문에, 당분간 레벨3 제품인 이 오토파일럿이 테슬라에게는 상당한 의미가 있을 것이다.

한편, 우버와 리프트는 서비스를 판매하는 데 목적을 둔 자체 드라이빙 프로그램에 상당한 투자를 진행해왔다.

2019년 초, 리프트는 300명의 엔지니어를 고용했고 자율 주행 기술 파트너 마그나(Magna)로부터 2억 달러의 신규 투자를 받아 그 수를 2배로 늘리려 하고 있다. 또한 리프트는 미국 자율주행 전문기업 앱티브(APTIV)를 위한 부킹 플랫폼을 운영하고 있다. 앱티브는 호텔과 주요 명소 사이를 자율 주행하여 라스베가스 스트립(the Las Vegas Strip) 지역을 순환하는 30대의 자동차를 보유하고 있다.

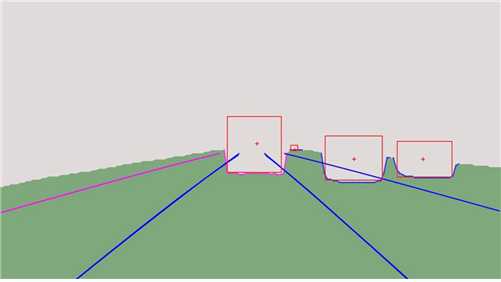

행동 예측에 있어, 인풋(input) 데이터는 다른 자동차가 지난 5초 동안 수행한 작업일 것이다. 그리고 원하는 아웃풋(output) 데이터는 그 자동차가 다음 5초 동안 무엇을 할 것인가에 대한 예측일 것이다. 어떤 자동차가 10초 동안 수행한 일을 기록한다면 학습에 사용될 수 있는 인풋-아웃풋 한 쌍을 보유하게 된다. 더군다나 이 과정에서 기록을 수동으로 작업할 인간도 필요하지 않다. 심지어 기업이 이러한 기록 비디오들을 업로드 할 필요조차 없을 수 있다. 대신, 자동차가 주변에서 무슨 일이 일어날 것인지에 대한 추상적 표현(abstracted representation)의 기록을 단순하게 저장할 수 있다. 추상적 표현이란 모든 장면이나 객체가 컬러 코딩된 직육면체 형태로 시각화되고 픽셀 레벨 정보는 버려지는 것이다.

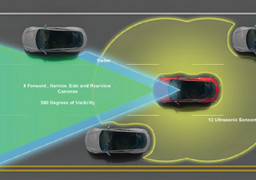

애널리스트 트렌트 이디(Trent Eady)에 따르면, 테슬라는 행동 예측에서 지속 가능한 경쟁 우위를 가질 수 있다. 이미 도로에서 운행 중인 50만 대 이상의 하드웨어(Hardware) 2, 3 자동차들을 보유하고 있기 때문이다. 이 자동차들은 360도를 모두 커버하는 8대의 카메라, 전방 레이더, 신경망을 운영하기 위한 FSD(Full Self-Driving Computer), 운전 중 데이터 저장 및 이후 고객의 와이-파이 네트워크를 통한 업로드 기능을 갖추고 있다.

테슬라가 원본 비디오(raw video)가 아닌 하드웨어 2, 3 자동차로부터의 추상적 표현만 업로드 하더라도 이는 자동차 행동 예측을 위한 방대한 훈련 데이터 자료가 된다. 추상적 표현에 있어, 인간이 노동 집약적으로 이 작업을 수행할 필요도 없다. 신경망이 더 많은 데이터로 인해 개선됨으로써, 이것이 바로 행동 예측에 있어 테슬라의 실질적인 강점이 될 수 있다. 자율 주행에 있어 행동 예측은 매우 중요하기 때문에 이 경쟁력의 의미는 상당하다 할 수 있다.

데이터의 가치를 극대화하려면, 테슬라의 기존 행동 예측 신경망이 잘못된 예측을 내린 사례들(예를 들어, 운전자의 개입이 요구되었던 상황 등)을 업로드 하는 것이 특히 중요하다. 왜 그럴까? ‘오류가 수정된 실수’로 교육하는 것이 무작위 랜덤 방식의 데이터로 교육하는 것보다 훨씬 더 빠른 방법이기 때문이다.

이것은 ‘롱테일’의 특정한 형태이다. 이 형태에서, 몇몇 드라이빙 시나리오는 1백만 마일에서 한번 정도 발생하는 특수한 것이다. 테슬라가 약 1백만 대의 자동차를 운영하는 상황에 도달하면, 전체적으로 이 자동차들은 한 달에 수십 억 마일을 운행할 것이다. 그리고 1백만 마일당 1회 정도 발생하는 확률로 계산하면 테슬라는 매달 1천 개의 특수한 사례를 수집할 수 있게 된다. 거의 발생하지 않는 사례들로 누적된 이 데이터는 1백만 대의 자동차를 운영하는 회사의 입장에서는 작은 데이터일 수도 있다. 하지만 이 작은 데이터가 자율 주행에 매우 치명적이기 때문에 매우 큰 가치가 있다.

그렇다면 결론은 3가지로 압축된다. 대중시장을 위한 자율 주행 자동차를 구축하기 위해 필요한 3가지 핵심 요소를 살펴보자.

첫째는 데이터 수집 시스템으로 이는 아래의 3가지로 구성된다.

- 360도를 모두 커버하는 카메라 배열

- GPS를 포함한 포지셔닝 기술

- 소나(SONAR), 레이더(RADAR) 및(또는) 라이더(LIDAR) 센서

위 3가지 구성이 함께 작동하여 완벽한 상황 인식이 가능해진다. 이 기술들은 현재에도 존재한다. 관건은 보편적이지 않고 값비싼 이 기술들을 범용화하고 저렴하게 바꾸는 데 있다. 이는 무어의 법칙, 규모의 경제, 학습커브 효과를 최대한 이용하는 문제로 웨이모, 테슬라, GM을 지원하는 광범위한 전문공급업체들에 의해 주도될 것이다.

둘째는 ‘사람에 의한 아날로그 장치’에서 ‘승객용 공간과 인포테인먼트(infotainment, 정보와 오락)가 있는 로봇’으로 바뀌는 형태이다. 모든 (기존의) 자동차 제조사와 광범위한 스타트업 기업들은 최소 15년 동안 이 퍼즐의 조각들을 개발해왔다. 배터리와 전기 구동 모터가 조향 및 브레이크 시스템과 결합하여 컴퓨터와 사람이 모두 운전할 수 있는 자동차를 만들어냈다. 웨이모와 같은 소프트웨어 기반 회사는 크라이슬러와 같은 자동차 제조사와 파트너십을 맺기도 하고, 테슬라를 포함한 다른 기업들은 자체 수직 통합 솔루션을 개발했다. GM, BMW, 포드와 같은 전통적인 자동차 제조사들도 이 분야에서 경쟁력을 갖춘 것으로 보인다.

셋째이자 자율 주행 자동차의 가장 중요한 요소는 신경망을 사용하여 행동 예측을 수행하는 엄청나게 강력한 ‘차량의 두뇌’이다. A지점에서 B지점으로 안전하게 이동하는 임무를 고려할 때, 이러한 두뇌가 데이터 수집 시스템을 통한 이전 5초에 대한 상황 정보를 분석하고 이후 자율 주행 자동차로 하여금 다음 5초 동안 특정 작업을 행하도록 지시한다. 시속 60마일로 달리는 주간(interstate) 고속도로에서 이는 매우 쉬운 일이다. 그러나 보행자와 자전거, 변덕스러운 인간 운전자들로 붐비는 도심 출퇴근 시간대에, 동일한 작업은 기계에게 너무나 복잡한 상황을 부여한다. 그러나 충분한 학습과 처리 능력이 주어지면 신경망은 아마도 일반적인 택시와도 경쟁할 수 있다.

오늘날, 신경 네트워크를 훈련시키고 그 힘을 활용하는 것은 이제 핵심 경쟁 과제가 되었다. 이 시점에서 ‘서비스로서의 이동성’이란 경쟁이 추가되었다. 그렇다면 앞으로는 어떤 일이 일어날 것인가? 우리는 현재의 기술 발전과 사회적 니즈를 고려할 때, 다음과 같은 예측을 내릴 수 있다.

첫째, 2050년까지 전 세계적으로 ‘서비스로서의 이동성’은 연간 7조 달러의 글로벌 산업이 될 것이다.

「스트래티지 애널리틱스 Strategy Analytics」와 인텔의 연구는 이러한 게임 체인저 기술의 엄청난 잠재력을 보여준다. 이들의 시나리오에 따르면, 레벨5 자율 주행 자동차는 2030년이 되어도 거대 규모에 도달하지는 않을 것이다. 그러나 레벨3과 레벨4 차량은 2025년 전에 상당히 보급될 것으로 보인다.

둘째, 엔비디아(Nvidia)는 ‘서비스로서의 이동성’의 ‘두뇌’ 공급에 있어 거인이 될 것이다.

.png)

단기적으로 ‘서비스로서의 이동성’에 필요한 인공지능 컴퓨팅을 공급할 수 있는 곳은 단 두 곳이다. 바로 엔비디아와 테슬라이다. 그리고 이 중 하나만이 전체 산업에서 사용할 수 있는 개방형 플랫폼이다. 테슬라는 초당 144조 번 연산하는 차세대 이중칩 FSD 컴퓨터 개발을 착수 중이고, 이는 엔비디아의 드라이브(Drive) AGX 페가수스 컴퓨터와 경쟁한다. AGX 페가수스는 인공지능 인식 및 위치 확인, 경로 결정을 위해 초당 320조 번 연산한다. 분명 인텔과 같은 기업들이 외곽으로 밀려나 엔비디아와 테슬라에게 모든 것을 내주진 않겠지만, 현재로서는 엔비디아의 전망이 더 밝은 것은 사실이다.

셋째, 오토파일럿 경험에서 학습한 명확한 강점을 실제 기능으로 전환할 수 있다면, 테슬라의 경쟁력은 앞으로도 높게 유지될 것이다.

테슬라는 현재 50만 대의 자동차를 운행 중이기 때문에 이론적으로 경쟁사보다 훨씬 더 빠르게 학습할 수 있다. 현재로서 웨이모와 GM의 계열사들은 누적되는 학습 경험에 있어 테슬라보다 뒤처져 있다. 일부 애널리스트들은 ‘더 많은 데이터는 수익을 크게 떨어뜨리기 때문에 실질적으로 쓸모가 없다’고 말하지만, 운전과 같은 매우 복잡한 상황에서 이는 사실과 다르다. 수십 억 개의 상호 작용들은 아주 드물지만 매우 중요한 수많은 상호 작용 사례를 대면할 기회를 제공해주기 때문이다. 또한 수익이 감소하더라도, 더 많은 사례들이 놀라울 만큼의 효과를 발생시키는데, GPT-2와 같은 개방형 인공지능의 언어 생산 네트워크의 경우 그러했다.

* *

References List :

1. Seeking Alpha. August 11, 2019. Trent Eady. Teslas Advantage In Behavior Prediction For Autonomous Driving.

https://seekingalpha.com/article/4284671-teslas-advantage-behaviour-prediction-autonomous-driving

2. NVIDIA.com. April 23, 2019. ROB CSONGOR Tesla Raises the Bar for Self-Driving Carmakers.

https://blogs.nvidia.com/blog/2019/04/23/tesla-self-driving/

3. com.2019. NVIDIA DRIVE. The Journey to Zero Accidents.

https://blogs.nvidia.com/blog/2019/04/23/tesla-self-driving/

4. December 5, 2018. The Fate of Self-Driving Cars Hangs on a $7 Trillion Design Problem.

https://www.fastcompany.com/90275407/the-fate-of-self-driving-cars-hangs-on-a-7-trillion-design-problem

5. Business Insider. July 2, 2019. Mark Matousek. Waymo is now allowed to carry passengers in its self-driving cars in California.

https://www.businessinsider.com/waymo-robotaxi-receives-permit-to-carry-passengers-in-california-2019-7

6. June 1, 2017. Kirsten Korosec. Intel predicts a $7 trillion self-driving future.

https://www.theverge.com/2017/6/1/15725516/intel-7-trillion-dollar-self-driving-autonomous-cars

7. MIT Technology Review. February 19, 2019. MIT Technology Review. Self-driving cars take the wheel.

https://www.technologyreview.com/profile/mit-technology-review-insights/

8. VentureBeat. August 20, 2019. Kyle Wiggers. Waymo expands driverless car testing to Florida.

https://venturebeat.com/2019/08/20/waymo-expands-driverless-car-testing-to-florida/

9. September 23, 2019. Kyle Wiggers. Hyundai and Aptiv form $4 billion pact to build self-driving cars.

https://venturebeat.com/2019/09/23/hyundai-and-aptiv-form-4-billion-pact-to-build-self-driving-cars/

10. September 14, 2019.David Silver. Think car ownership will soon be a thing of the past? Think again.

https://venturebeat.com/2019/09/14/think-car-ownership-will-soon-be-a-thing-of-the-past-think-again/

11. Strategy Analytics. June 2017. Roger Lanclot. Accelerating the Future: The Economic Impact of the Emerging Passenger Economy.

https://newsroom.intel.com/newsroom/wp-content/uploads/sites/11/2017/05/passenger-economy.pdf